Общество

Как рассчитать свою будущую пенсию и можно ли ее увеличить

Все сложности разъяснил руководитель клиентской службы в Набережных Челнах Руслан Шангараев

На «Госуслугах» жители самостоятельно могут ознакомиться с выпиской о состоянии своей будущей пенсии. Но по ней возникает много вопросов. Руслан Шангараев помог нам расшифровать разные цифры и данные из документа и рассказал, как и из чего формируется будущая пенсия.

Главное – это стаж и ИПК

Мы взяли выписку из состояния моего лицевого счета, в которой указаны стаж и сведения о величине индивидуального пенсионного коэффициента (ИПК), его составляющих и стаже застрахованного лица.

Главная часть выписки будущей пенсии – это стаж и количество ИПК, и, если мы хотим узнать размер будущей пенсии, должны обращать внимание именно на это.

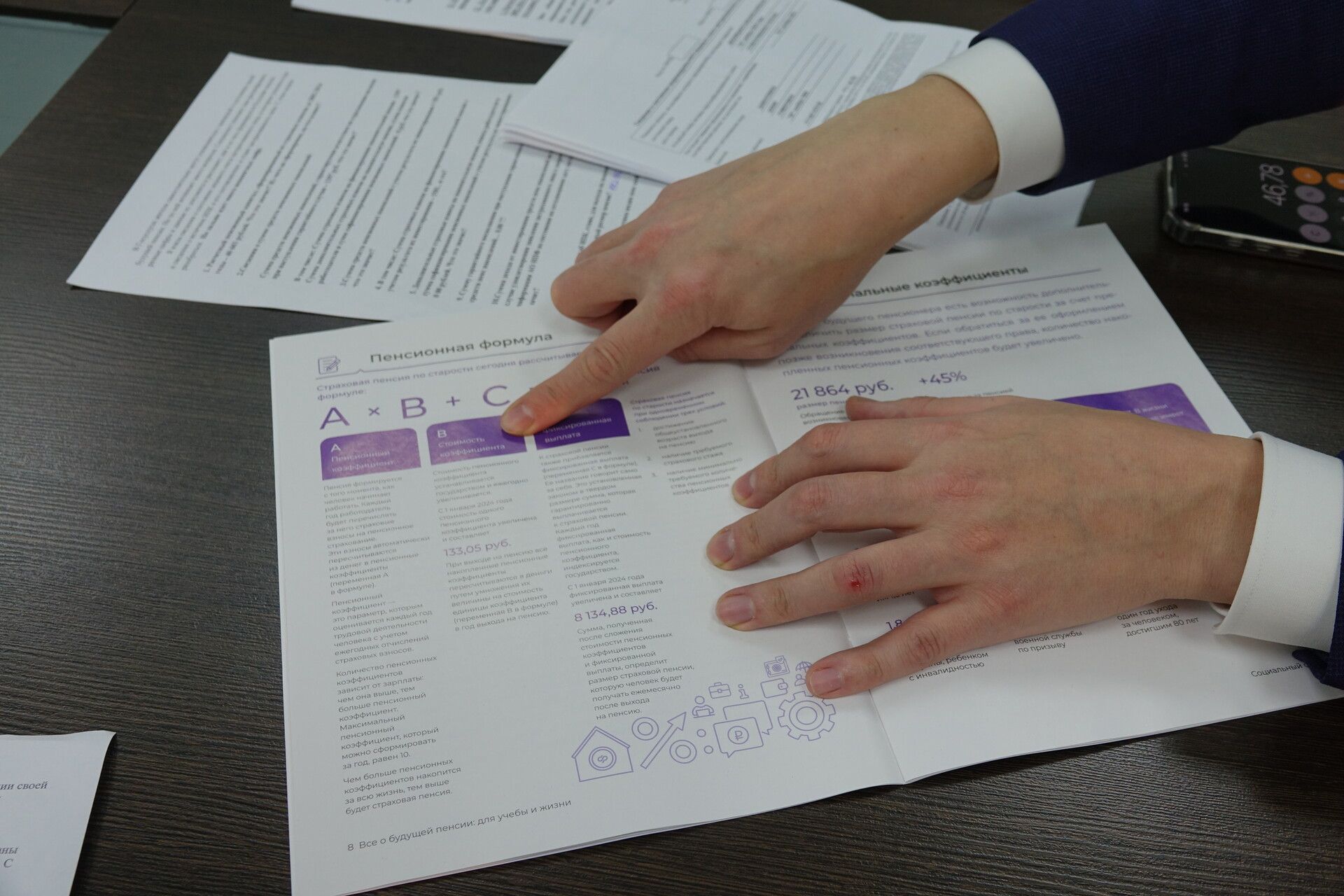

Имеется специальная формула расчета, если раньше она была на нескольких страницах, то сейчас содержит всего лишь три составляющих: пенсионный коэффициент (ИПК) нужно умножить на стоимость коэффициента (133,05 руб.) и прибавить к фиксированной выплате (8 134,88 руб.) = размер страховой пенсии по старости. Так, как следует из моей выписки: мой стаж – 10 лет 7 месяцев, а количество ИПК составляет 46.780. Таким образом, если применить формулу, то на сегодняшний день размер моей будущей пенсии равен 14 300 рублям.

Страховая пенсия по старости назначается при одновременном соблюдении трех условий: достижение общеустановленного возраста выхода на пенсию, наличие требуемого страхового стажа и наличие минимально требуемого количества пенсионных коэффициентов.

Каждый год стоимость коэффициента индексируется. Чем больше стаж и заработная плата, тем выше будет размер ИПК. Но максимальное количество ИПК, которое можно получить за год, – 10. Однако для этого нужно иметь очень большую зарплату.

Выписка носит информативный характер, при назначении самой пенсии она не применяется. Мой стаж и ИПК могли быть больше, но у меня был период неофициальной работы, когда отчисления в ПФР не идут и суммы не войдут в размер будущей пенсии. Так, был потерян ИПК за два года. Также был период, когда пять месяцев я состояла на учете в Центре занятости, это не страховой период, и страховые взносы за него тоже не платят. Средний стаж в России при выходе на пенсию составляет больше 30 лет. Если вдруг вы не нашли свой стаж в выписке, нужно сообщить об этом в СФР.

Также есть социально значимые периоды в жизни, когда человек не работает, но за которые тоже назначается ИПК, самый распространенный – это рождение детей. Например, полтора года ухода за первым ребенком дает 1,8 ИПК, за третьим или четвертым – 5,4 ИПК. Один год службы в армии – 1,8 ИПК, 1 год службы в СВО – 3,6 ИПК.

Накопительная пенсия

В четвертом разделе выписки есть пункт, который касается накопительной пенсии. Так, например, с 2016 года моим страховщиком является НПФ «Будущее». С ним я когда-то заключила договор и перевела туда свою накопительную часть. Если страховая часть формируется исключительно в социальном фонде, то накопительная либо во «Внешэкономбанке», либо в другом НПФ, в России их несколько. Сумма моих накоплений при наступлении гарантийного случая составляет 1397 рублей, а сумма накоплений с учетом их инвестирования – 1581 рубль.

Таким образом, 1397 рублей – это сумма, которую вам вернут в случае, если с вашим НПФ что-то произойдет, например, он станет банкротом или ликвидируется. А 1581 рубль – это сумма, которой пользовался мой НПФ, и в результате инвестирования эта сумма выросла, то есть моя инвестиционная доходность составила 168 рублей. Забрать эту накопительную пенсию я смогу только по достижении пенсионного возраста.

В 2015 году был введен мораторий на отчисление накопительной части и соответственно ее сейчас никому не отчисляют, все идет только на страховые взносы, на формирование будущей ежемесячной пенсии. Но если мораторий снимут, то снова можно будет отчислять деньги на накопительную часть и можно будет увеличить ее размер.

Почему моя накопительная пенсия такая маленькая? Дело в том, что до 2015 года я успела поработать совсем мало. Но у граждан, которые работали, например, с 2002 года, когда начали формировать накопления, размер будет больше.

В любом случае ориентироваться нужно именно на увеличение ИПК, а для этого должна быть официальная зарплата в полном размере и все контракты также должны быть официально оформлены. Чем больше страховых взносов, тем больше ИПК, а чем больше ИПК, тем больше размер будущей пенсии.

Следующий пункт – софинансирование, который у меня идет по нулям: 0.00. Раньше была программа совместного финансирования пенсионных накоплений, в которой можно было участвовать. Для этого дополнительно в год можно было переводить от 2 до 12 тысяч рублей, и в конце года ПФР удваивал их, так, 12 тысяч рублей вырастали до 24 тысяч рублей.

Минимальный стаж и покупка ИПК

Минимальный стаж для назначения пенсии в 2024 году должен составлять 15 лет, и минимальный ИПК в размере 28,2. В этом году на пенсию выходят женщины, которым 58 лет, и мужчины в возрасте 63 лет. В этом случае назначается страховая пенсия по старости, если какой-то показатель не достигает данной величины, выносится отказ о назначении.

Такого определения, как минимальный размер пенсии, нет, есть прожиточный минимум пенсионера, который составляет 11 296 рублей.

Если вам не хватает стажа для выхода на пенсию, то ИПК можно купить. Один ИПК в 2024 году стоит 48 986,38 рубля. Но есть ограничения – например, нельзя купить стаж за несколько лет. Если нужно больше одного года, то платить придется в течение нужного количества лет. И за деньги можно купить только половину минимального стажа. То есть 7,5 года. Исключение сделано для самозанятых: они могут купить 15 лет.

Формула расчета будущей пенсии

A*B+C= страховая пенсия по старости

А – пенсионный коэффициент (ваше количество ИПК)

В – стоимость коэффициента (равен 133,05 руб.)

С – фиксированная выплата (8 134, 88 руб.)

Следите за самым важным и интересным в Telegram-канале Татмедиа

Главное

-

Много свободного асфальта: почему в Челнах не продаются паркинги

В Казани паркинг стал бизнесом, его выгодно возводить застройщикам и приобретать не только владельцам квартир, но и предпринимателям. Покупка машино-мест – это инвестиция, их сдают или через пару лет продают дороже. В Набережных Челнах тенденция на зачаточном уровне

-

Сохраните адреса и телефоны: все ТОС Набережных Челнов

«Челнинские известия» подготовили максимально полный справочник по городским территориальным общественным самоуправлениям

-

В Челнах жильцы двух домов выбрали новые управляющие компании

Есть такие случаи и в других районах

-

Загадка Комсомольской улицы: расследование по экспонату из фондов Музея «КАМАЗа»

Один из необычных экспонатов Музея «КАМАЗа» – табличка «Комсомольская ул.»

-

Ремонт старейшей городской бани Челнов: как она выглядит сейчас

Скоро баня с 50-летней историей станет спа-центром

-

Стоянка – 2 минуты: проводница рассказала, как не остаться в тапках на перроне

5 лайфхаков от сотрудницы РЖД из Набережных Челнов

-

«Уже сменила профессию»: челнинцы рассказали, как прошел год на первой работе

Почти год назад «Челнинские известия» писали о молодом воспитателе, инженере-новичке и начинающем программисте, которые вышли на первую работу и рассказали о своих страхах и зарплате.

-

В Челнах более 50 процентов тепловых сетей изношены

На ежегодной пресс-конференции директор филиала АО «Татэнерго» – Набережночелнинские тепловые сети - Айрат Зайнуллин рассказал, сколько километров тепловых сетей обновят, каков процент изношенности, а также почему не могут участвовать в программах

-

Успей принять участие: в Челнах пройдёт Кубок «Урал Логистика» по велоспорту на шоссе

Медали получат все

-

«Чтобы купить жилье в Челнах, мужу и жене нужны зарплаты по 150 000 рублей»

На рынке недвижимости в Набережных Челнах наметилось падение покупательной способности. Связано это с несколькими факторами, о них рассказали риелторы

-

«Средняя цена одного VIP-подарка – 50 тысяч рублей»

О том, что дарят руководителям и коллегам в Набережных Челнах, откуда приходят идеи, рассказала владелица агентства по подбору подарков Мария Колено

-

«Мне замуж выходить»: 72-летняя челнинка приняла участие в «Модном приговоре»

Хабиба Нагимова стала героиней программы на Первом канале. Она работает в фитнес-клубе, и большинство ее вещей спортивные

-

«Будь моим мужем!»: челнинки рассказали, как сами сделали предложения

Читательницы «Челнинских известий» отозвались на материал о том, почему мужчины не женятся

-

Фоторепортаж: в Челнах прошёл парад в честь 81-й годовщины Победы

Великий праздник начался у мемориала «Родина-мать»

-

Редкие кадры: челнинские школьники перед Днем Победы в 1981 году

Старшеклассники запечатлены на ГЭСе

-

Набережные Челны зацвели: черемуха, тюльпаны и одуванчики

Майские Набережные Челны похожи на праздничный коллаж

-

Татарстан стал первым в России по числу отечественных базовых станций «ИРТЕЯ»

Отечественная сеть LTE охватывает территорию уже 26 районов Республики Татарстан

Комментарии (2)